안녕하세요. 이토보험상담실 설계사 이학민 입니다.

오늘은 대놓고 상품 홍보 하겠습니다.

종신보험 = 피보험자가 사망시 계약당시에 정한 상속인이 보상을 받는 보험

최저보증 = 최저보증이율이라고 하는데 종신보험의 부가적인 기능으로 공시이율이 아무리 내려가도 보험가입당시에 약속한 이율을 지켜주는 기능입니다.

보험으로 노후준비를 하세요!!

보험을 저희가 큰 분류로 3가지로 구분을 합니다.

1. 사망보장

2. 병원비관련보장

3. 저축보험(노후준비)

여기서 2번째 병원비 관련 보장의 중요성은 수도없이 이야기했습니다. 최우선은 2번의 보험부터 준비 하시는겁니다.

저축보험에서 노후준비를 볼드체로 한이유는 보험의 특성상 사업비로 빠져 나가는 부분이 많습니다. 쉽게 은행과 비교해서 은행은 오늘적금 가입하고 6개월 뒤에 해약하면 내가 낸 원금은 받지만 보험은 오늘 가입하고 6개월 뒤에 해약하면 원금을 돌려받을수 없습니다.(사업비...)

복리로 굴러간다는 장점이 있지만 사업비의 마이너스를 메우려면 시간이 많이 걸립니다. 그래서 노후준비! 밖에는 말할수 없습니다.

변액연금, 연금저축, 연금보험 등등 종류가 엄청 많은데...

보험사의 저축상품은 매우 다양합니다. 종류가 어마어마 합니다.

1.변액연금(변액종신 아닙니다.)

변액이야기만 들어도 치를 떠시는 분들이 계십니다. 저도 어지간한 신뢰가 없는 이상 변액 이야기하기 어렵습니다.

변액으로 수익이 나려면 본인스스로 "관리"를 하셔야합니다. 변액 = 관리 입니다. 이거 자신없으면 쳐다보지도 마세요.

2. 연금저축

세액공제의 효과는 있지만 딱.. 세액공제만 입니다. 다른거는 득볼게 없습니다.

이율도 공시이율로 부리되고 최저보증이율도 1%대입니다. 사업비 떼이느니 은행이더 좋은 선택일수 있어요!!

3. 연금보험

10년이상 납부하면 비과세의 효과는 있지만 이상품 역시 공시이율로 부리되고 최저보증이율이 1%대로 높지않습니다.

많고많은 상품중에 최저보증이율이 높은 종신보험을 추천 하는 이유는?

보험사 상품의 가장큰 장점은 복리로 굴러간다는 점이예요.

동일 이율의 복리와 은행의 단리를 비교하면

| 기간 |

10년경과 |

20년경과 |

30년경과 |

40년경과 |

| 복리 |

2.2배 |

9.0배 |

44.4배 |

237.6배 |

기간이 길어기면 질수록 어마어마한 차이가 납니다.

이 때문에 사업비로 20%~30%를 떼여도 장기간을 봤을때 그 사업비를 메울수 있습니다.

복리 아니고는 다른 장점은 없어요. 장기간과 복리!!

어떤 사람들이 가입 하면 좋고 어떻게 가입을 할까?

건물주가 아니고서는 무조건 노후 준비 하셔야합니다.

우리나라 어떤 상품도 물가상승율을 반영해주는 상품은 없으니 국민연금(고갈문제만 아니면...)은 준비 하시고

함께 개인적인 연금도 준비 하셔여 합니다.

어떻게 가입을 해야할까?

1. 이율이 높을것!

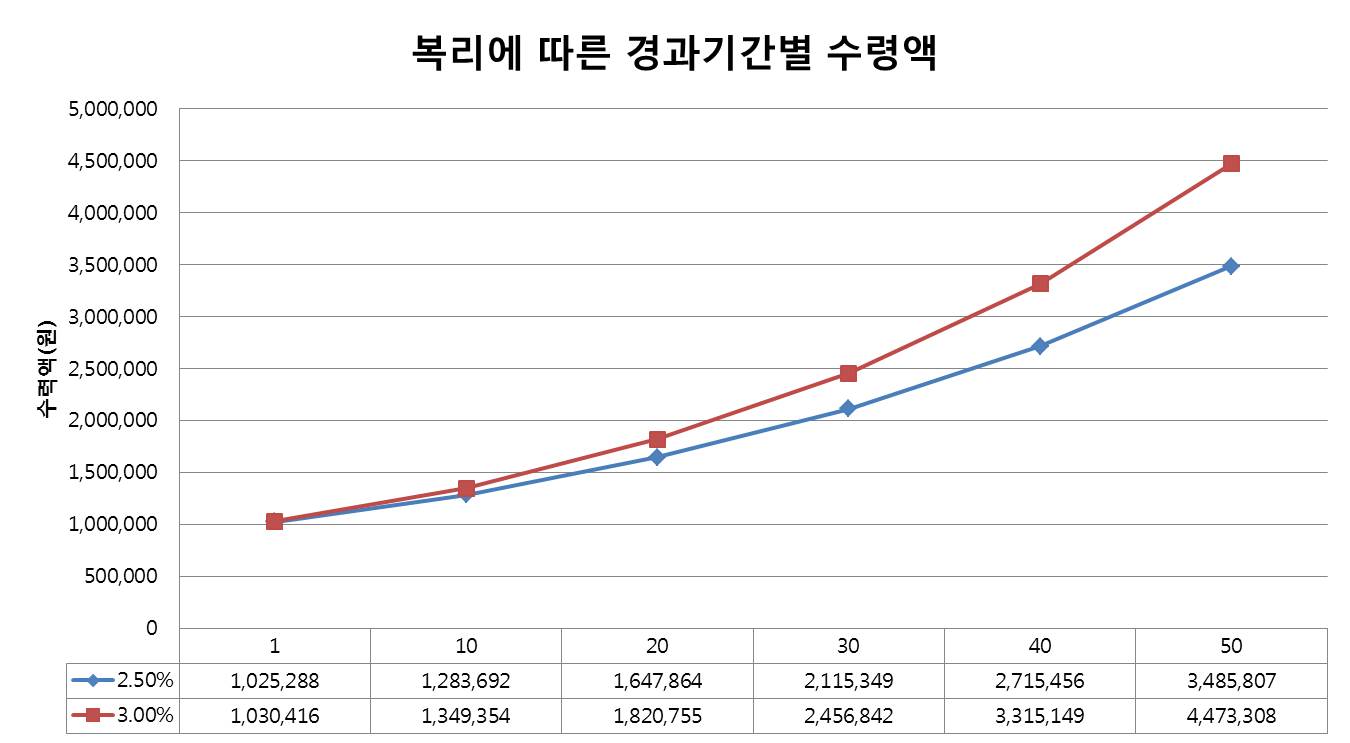

아래 사진은 원금 100만원 으로 복리 2.5% vs 3.0% 비교 한 표입니다.

고작 100만원에도 이정도 차이면 액수가 크면 클수록 그 차이는 어마어마합니다.

2. 추가납입(이하 추가납입)이 최대 2배수까지 가능할것

월 30만원 가정 / 사업비 30% 가정 / 추가납입 사업비는 없음(원래는 1%정도있음)

추가납입 활용안하면 매달 엄청난금액으로 차이가 있습니다.

고객입장에서는 무조건 추납하는게 좋습니다.

(추납설명을 보통 안하는 이유가 추납은 수당 0원입니다.)

3. 납입기간을 짧게 할것!

납입기간이 짧아야 사업비를 조금이라도 줄일 수 있습니다.

납입기간이 짧아지면 그만큼 월납 보험료가 증액되므로 적당한 선을 찾아야합니다.

최대 10년이 넘지 않으셔야합니다.

* 25세 여성 10~40년뒤 환급율 7년납/10년납을 비교

| 납입기간 |

10년 |

20년 |

30년 |

40년 |

| 7년납 |

108.8% |

145.5% |

194.9% |

261.3% |

| 10년납 |

104.7% |

140.1% |

187.6% |

251.6% |

7년납 = 월 148,200원 + 추납 296,400원 = 444,600원 총 37,050,000원

10년납 = 월 100,560원 + 추납 201,120원 = 301,680원 총 36,000,480원

1. 사업비가 많이 떼인다. 종신보험은 사망보장상품입니다. 즉, 보장성 상품으로 일반 저축보험 보다는 사업비가 많습니다.

일반저축보험은 10%내외, 종신은 보장성보험이라 사업비 공개 X, 환급율로 추측해보면 대략 20~30%정도의 사업비가 떼입니다.

2. 사업비때문에 장기간 둬야합니다. 보험으로 준비한다..할때 "10년뒤에 쓸래요~" 라는 생각이면 보험은 쳐다 보지도 마세요!

라**의 상품중에 10년보는 상품이 있기는하나 저라면 10년생각이면 보험은 안합니다. 단기목적이면 그냥 은행이 좋습니다.

추천하는 상품은?

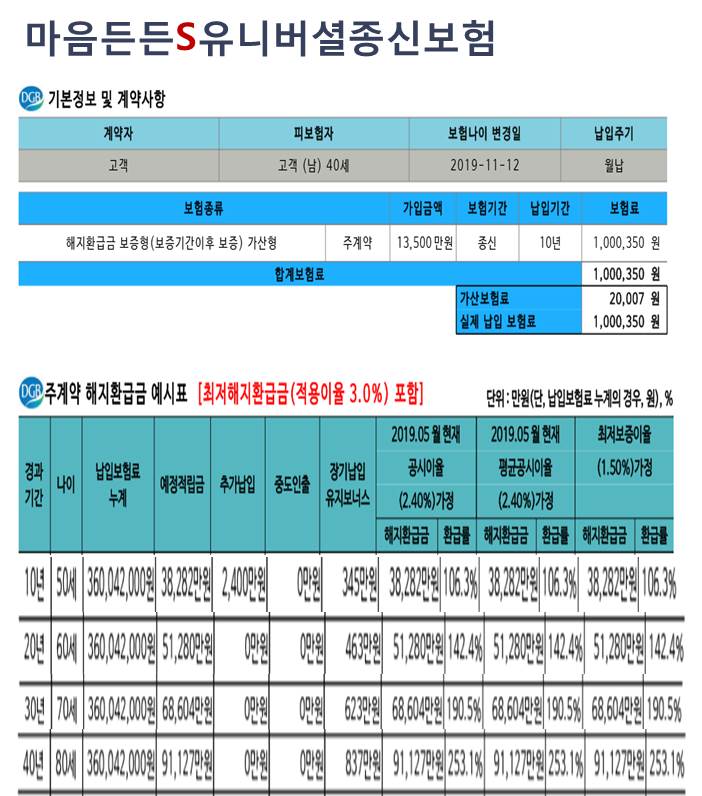

DGB생명의 마음든든/마음든든S 유니버셜종신보험을 추천합니다.

첫번째 환급율을 예를들어 보여드릴게요.

40대 남성 월 100만원 + 추가납입 200만원 / 10년납 / 총 360,042,000원 납입

두번째 부가적인 기능이 좋습니다.

종신보험을 통장에다가 비유하시는 분들이 있는데 저도 지금까지는 무조건 아니다! 라고 말했지만

이 상품은 조금 다른 기능이 있습니다.

-이자까지 인출이 가능

상기 남성분은 60세가 되는 시점에 200만원 OR 1년치 보험료를 남겨두고 모두 인출 가능합니다.

내가 납부한건 3.6억인데 5억이상 찾을수 있다는 말입니다.

-재추가납입가능

아까 윗분이 60세에 5억을 찾았으면 1280만원이 이남아있습니다. 이거를 다시 최대납부액(추가납입포함)인 3.6억까지 다시 채워서 복리로 받을수있습니다.

-추가납입 한도로 일시납 가능(이번달까지만 가능)

월 100만원의 고객의 추가납입 한도는 월 200만원이고 연 2400만원 입니다. 이 2400만원을 한번에 낼수도있고 납입기간이 끝나고 난다음에는 3.6억 한도로 자유롭게 추가납입 가능합니다. 이 기능은 보험사입장에서는 부담이 되는 기능입니다. 한번에 내면 모두 복리로 굴려줘야합니다. 다음달부터는 이 기능이 없어집니다.

장점만 보이는데 단점은 없을까?

상기 조건들은 제가 생각해도 보험사 입장에서는 리스크가 있을것 같습니다.

그래서 만들어둔 장치가 하나 있더라구요.

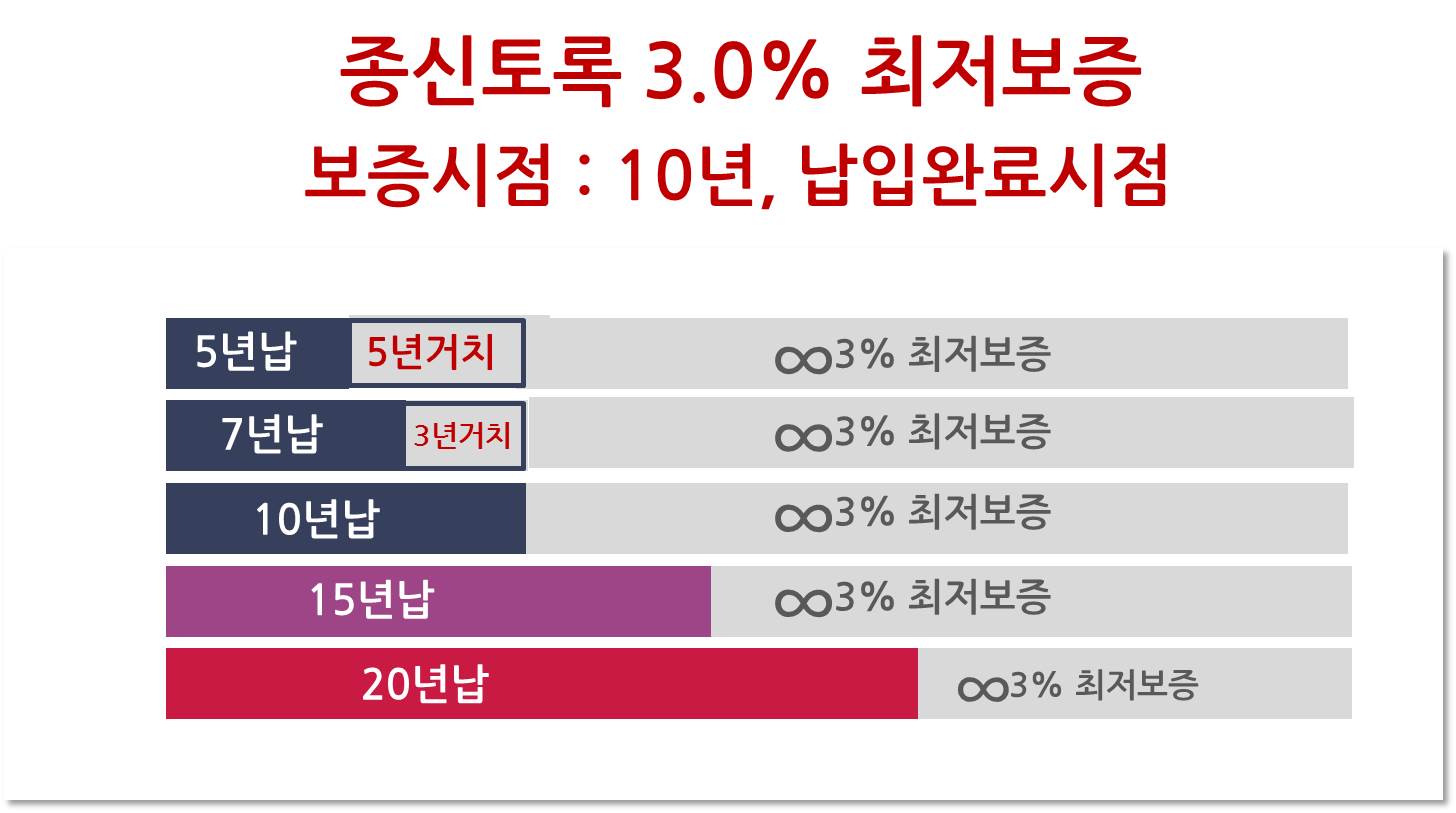

10년 뒤부터 최저보증을 해줍니다. 10년안에는 3% 최저보증을 해주지 않습니다.

5년납은 5년을 더 거치해야하고, 7년납은 3년거치, 10년납은 납입후 최저보증입니다.

(10년까지는 공시이율 적용, 10년이 지나면 이전 10년동안 납부했던 건은 3%복리 소급적용!, 이후 3%복리)

무조건적인 가입권유가 아닌 상황에 맞는 보험으로 안내 드리겠습니다.

부담가지지 마시고 언제든지 연락주세요^^

보험왕이박사 이학민드림

Tel : 010-5167-0906

kakao : eve37eve

오픈채팅 : https://open.kakao.com/o/sClo6Xw