단 3분 만에 ‘7% 폭락장’으로, 진짜 범인은 따로 있다…주가 폭락의 전말 [투자360]

3일 서울 중구 하나은행 딜링룸 현황판에 코스피 등이 표시되고 있다. [연힙]

[헤럴드경제=김유진 기자]

지난 2일 오후 3시 30분. 정규장 종료 시점 시 투자자별 매매동향에선 외국인이 5조4923억원을 순매도했고, 기관 순매도는 1146억원에 그쳤다.

하지만 장 마감 직후 숫자는 급변했다. 마감 동시호가 체결분이 반영되면서 기관 순매도가 믿기 힘들 정도로 급증했다. 오후 3시31분에는 4643억원, 오후 3시33분에는 2조716억원, 최종 집계 기준으로 기관 순매도는 2조825억원에 달했다. 외국인 순매도세로 하락세를 보였던 증시가 7%대 급락장으로 돌변했던 배경이다.

최근 급락장에는 어김없이 기관의 대량 순매도세가 있다. 외국인이 연일 순매도를 기록하며 증시를 끌어내리고 있지만, 여기에 기관 순매도가 더해지면서 급락장이 연출되는 형국이다.

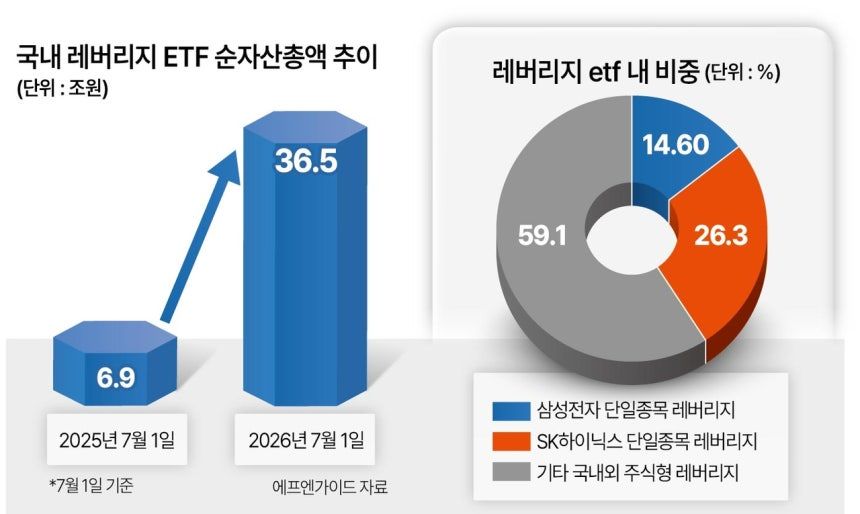

주목할 건 기관 순매도의 세부 내용이다. 기관 순매도는 투신, 금융투자 등에 집중돼 있다. 업계에선 단일종목 레버리지에서 원인을 찾는다. 레버리지 상품의 리밸런싱 물량이 장 후반에 몰리면서 급락장을 야기한다는 분석이다. 단일종목 레버리지가 증시 변동성을 극대화한다는 우려가 현실이 됐다는 방증이다.

국내 레버리지ETF순자산총액 추이

3일 코스콤에 따르면 전날 코스피는 전 거래일보다 655.32포인트(7.89%) 내린 7648.09에 거래를 마쳤다. 반도체 대형주 급등으로 종가 기준 9000선을 넘어선 지 보름 만에 7600선까지 밀렸다.

2일 급락의 핵심은 반도체 악재가 장 막판 수급 쏠림을 건드렸다는 데 있다. 핵심은 시간대다. 기관 순매도가 2조원대로 불어난 것은 장중 내내가 아니라 마감 동시호가 체결분이 반영된 직후다. 오후 3시30분 정각 1146억원에 그쳤던 기관 순매도는 3분 뒤 2조원대로 뛰었다. 레버리지ETF의 리밸런싱·헤지 물량이 장 후반이나 종가 부근에 몰리면서 장 막판 매도 압력을 키운 것으로 풀이된다.

숫자를 뜯어보면 ‘기관 매도’의 얼굴이 뚜렷해진다. 이날 기관 순매도 2조825억원 중 연기금 등 비중은 2.4%다. 반대로 증권사 등을 포함하는 금융투자는 3928억원, 자산운용사 펀드 계정으로 볼 수 있는 투신은 1조3201억원을 팔았다. 금융투자와 투신을 합친 순매도 규모가 기관 전체 순매도의 대부분인 82.3%를 차지했다. 최근 시장이 주목한 국민연금 리밸런싱 이슈와 무관한 기관 매도세였던 것.

기관의 대량 매도는 9000선을 돌파한 코스피에 하방 압력으로 작동해왔다. 코스피가 종가 기준 9000선을 넘어선 지난달 18일 이후 지수가 5% 이상 급락한 날은 세 차례. 세 번 모두 2조원 이상의 기관 순매도가 동반됐다. 기관 순매도 규모는 코스피가 9.99% 급락한 6월23일 4조4760억원으로 가장 컸다. 6월26일(-5.81%)에는 4조1224억원, 7월2일(-7.19%)에는 2조825억원을 순매도했다. 9000선 이후 코스피가 크게 밀린 날마다 기관 매물이 함께 쏟아진 셈이다.

일본 증시와 비교하면 이날 한국 시장의 장 후반 충격은 더 선명하다. 닛케이225지수도 미국 반도체주 약세를 반영해 2일 2.47% 하락했다. 다만 오후 2시부터 종가까지의 추가 하락률은 0.81%에 그쳤다. 같은 시간 코스피는 3.42% 밀렸다. 오후 2시 이후코스피 낙폭은 닛케이의 약 4.2배다.

이같은 낙폭은 레버리지ETF의 리밸런싱·헤지 물량이 장 후반이나 마감가 부근에 집중된 결과라는 게 업계 시각이다. 일간 수익률 배율을 맞추는 상품 구조상 기초자산 가격이 크게 움직인 날에는 종가 기준 노출 조정 필요성이 커지기 때문이다. 특히 한국 증시의 반도체 중심 지수 구조의 취약성을 극대화하는 삼성전자·SK하이닉스 단일 종목 레버리지가 변동성의 원인으로 지목된다.

한 금융투자업계 관계자는 “최근 반도체 대형주와 단일종목 레버리지 상품으로 자금이 몰리면서 상승장에서는 매수세가 더 커지고, 하락장에서는 매도 압력이 더 커지는 구조가 나타나고 있다”며 “2일 급락도 반도체 업황 우려 하나로만 보기보다 수급 쏠림이 되돌려지는 과정으로 봐야 한다”고 말했다.

이 관계자는 “레버리지 상품은 기초자산 움직임에 맞춰 노출을 계속 조정해야 하기 때문에 변동성이 커진 장에서는 매수와 매도 양쪽의 압력을 모두 키울 수 있다”고 덧붙였다.

남탓하는 2찍이들 지랄하거나 말거나…..